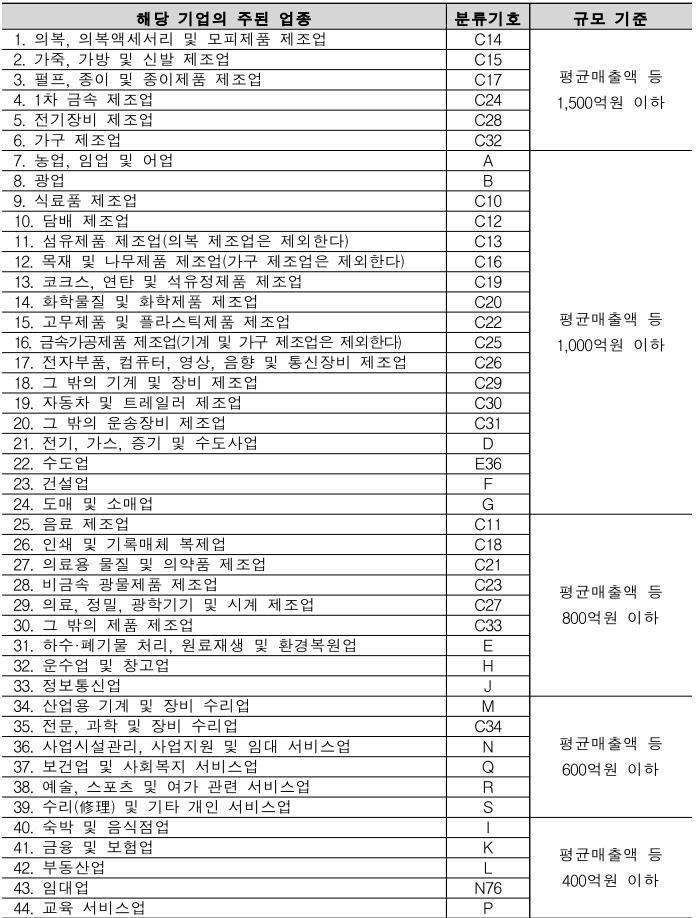

내일채움공제 중소기업 기여금 일반연구‧인력개발비 세액공제 안내(세액공제 적용 배제 있음) 중소기업 기여금(납입금) 세액공제 적용(중견기업 제외) ◦ 중소기업 기여금(납입금)은 조세특례제한법(10조 ① 3)에 따른 일반연구‧ 인력개발비에 대한 세액공제 적용 ◦ 법인세 또는 사업소득에 대한 소득세에서 세액공제 적용 ◦ 세액공제액 : 당기 발생금액과 증가 발생금액 중 큰 금액을 선택 세액공제액 : : max(①, ②) * ① 증가 발생액 기준 : (당기 발생액 - 전기 발생액**) × 다음의 비율 ㉠ 중소기업(중소기업 유예기간 4년 포함) : 50% ㉡ 일반기업(非중소기업) : 40% ② 해당 연도 총발생액 기준 : 당기 발생액 × 다음의 비율 ㉠ 중소기업(중소기업 유예기간 4년 포함) : 25% ㉡ ~ ㉤ ..